La exposición del empleo en España a EE. UU.: sectores clave y características

Aunque la exposición del empleo español a la demanda estadounidense es limitada en términos agregados, su impacto varía considerablemente entre sectores. Actividades como la industria manufacturera (especialmente la farmacéutica), el transporte aéreo, las actividades profesionales o las TIC presentan una mayor vinculación, junto con el comercio y la reparación de vehículos.

La política comercial del presidente de EE. UU., caracterizada por su aparente imprevisibilidad y su giro proteccionista, es una fuente de preocupación por su impacto sobre nuestra economía. En el artículo «Tensiones arancelarias y reconfiguración de los flujos comerciales: impacto en España», publicado en el último Observatorio Sectorial de CaixaBank Research, se analiza el grado de exposición de la economía española a EE. UU., tanto en términos de actividad como en términos de empleo, entre otros ejercicios. En este artículo entramos más en detalle en el análisis de la exposición, en términos de empleo, al comercio con EE. UU.

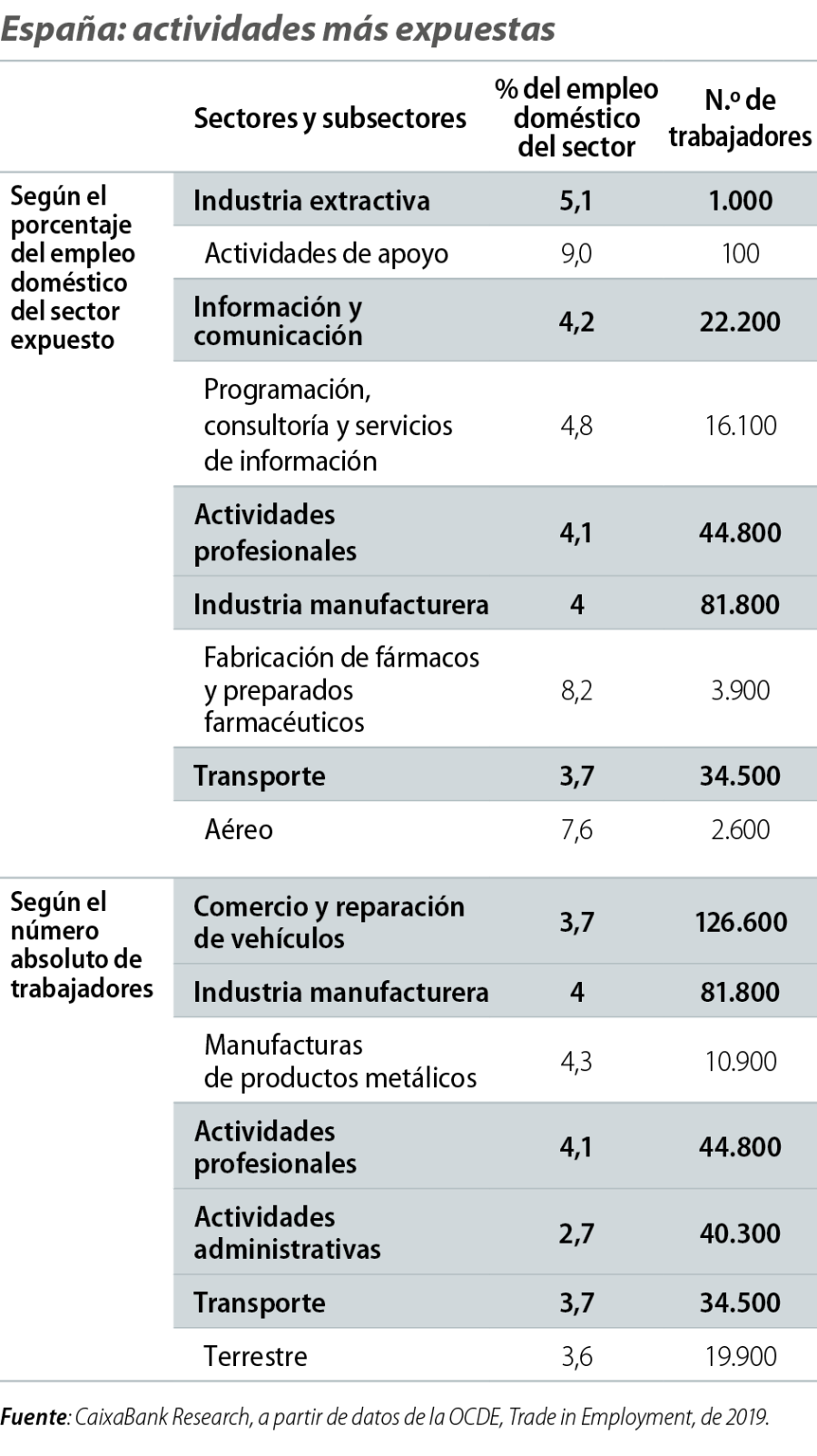

Según datos de la OCDE, en 2019, un 2,2% de la ocupación en España estaba vinculada a la demanda final estadounidense, una cifra relativamente baja si se tiene en cuenta que un 11,5% dependía de la demanda procedente de la UE y un 11,6%, de la del resto del mundo.1 La exposición a EE. UU., aunque limitada, varía significativamente según la actividad considerada (véase el primer gráfico).

- 1. Último dato disponible de 2020, pero dado el impacto de la pandemia, optamos por mostrar las cifras de 2019.

Entre los más expuestos, destaca el sector extractivo, cuya fuerte orientación al exterior hace que un 5,1% de su empleo dependa de la demanda procedente de EE. UU. Le siguen de cerca el sector de información y comunicaciones (4,2%), las actividades profesionales, científicas y técnicas (4,1%), el manufacturero (4%), y el de transporte y almacenamiento (3,7%).

Dentro del sector manufacturero, el más expuesto es el farmacéutico: un 8,2% del empleo del sector depende de la demanda estadounidense. Es una cifra elevada. Le sigue la industria de otros productos minerales no metálicos (6,3%), mientras que la fabricación de vehículos de motor (incluidos remolques y semirremolques) no destaca entre los más expuestos: ocupa el duodécimo lugar entre las manufacturas más expuestas, con un 4,2% de su empleo vinculado a EE. UU., cerca del 4,3% registrado en la fabricación de otro material de transporte.

Dentro del sector de información y comunicaciones, el empleo de las actividades de programación, consultoría y servicios de información es el más expuesto (un 4,8%). Y dentro del sector de transporte, el transporte aéreo, dada la lejanía y su papel clave en el turismo: un 7,6% del empleo en esta actividad depende directamente del mercado estadounidense.

A continuación, caracterizamos el empleo de los sectores más vinculados al comercio con EE. UU. Nos fijaremos, por un lado, en los tres sectores más expuestos en términos de empleo en valor absoluto: comercio y reparación de vehículos, industria manufacturera y actividades profesionales, científicas y técnicas. Por otro lado, también nos fijaremos en los sectores de información y comunicación, y transporte, por el elevado peso del empleo expuesto sobre el total sectorial (véase la tabla).2 Por lo que se refiere a las características, nos focalizaremos en la evolución reciente del empleo en estos sectores, en el nivel salarial y en la tasa de temporalidad; este último como indicador de estabilidad del empleo.

- 2. Descartamos la industria extractiva, aunque es el sector con el mayor porcentaje de empleo expuesto, debido a que en términos absolutos involucra a un número muy pequeño de empleos.

Nos centramos primero en la evolución reciente. Los cinco sectores mencionados representaron, en abril de 2025, el 42,6% del total de afiliados a la Seguridad Social, siendo comercio y reparación de vehículos la más representativa (casi el 40% del total de los cinco sectores).3 No obstante, su aportación al crecimiento del empleo desde abril de 2019 ha sido inferior, del 36,6%, por lo que han perdido peso en su conjunto en los últimos cinco años. Hay diferencias entre estos. El crecimiento del empleo en este periodo ha sido muy inferior a la media (14,0%) en comercio y reparación de vehículos e industria manufacturera, de modo que ambos han perdido peso sobre el total (véase el segundo gráfico). No obstante, dentro de la industria destacan muy positivamente las ramas farmacéuticas, con un crecimiento del empleo del 25%. En cambio, transporte y, sobre todo, actividades profesionales e información y comunicaciones han sido de las más dinámicas, con crecimientos acumulados de la ocupación desde abril de 2019 por encima del 20%, aumentando, en consecuencia, su peso: la aceleración de la digitalización y la transformación tecnológica tras la pandemia ha impulsado la demanda de servicios de alta cualificación, como consultoría, ingeniería, I+D, etc.

- 3. Régimen General y Régimen Especial de Trabajadores Autónomos (RETA).

En términos de salarios, a cierre de 2024, transporte y, en especial, comercio y reparación de vehículos se encontraban por debajo del promedio para el total de actividades (véase el tercer gráfico). En contraposición, la industria manufacturera y, sobre todo, actividades profesionales e información y comunicaciones se situaban por encima. Si entramos en el detalle de los subsectores, los datos más recientes responden a los de la Encuesta anual de coste laboral del INE, disponible hasta 2023. Según estos datos, el coste salarial de la división de fabricación de productos farmacéuticos, el sector más expuesto al comercio con EE. UU., se situó un 72,2% por encima del promedio de todas las actividades, y la división de transporte aéreo, un 59,4% por encima.

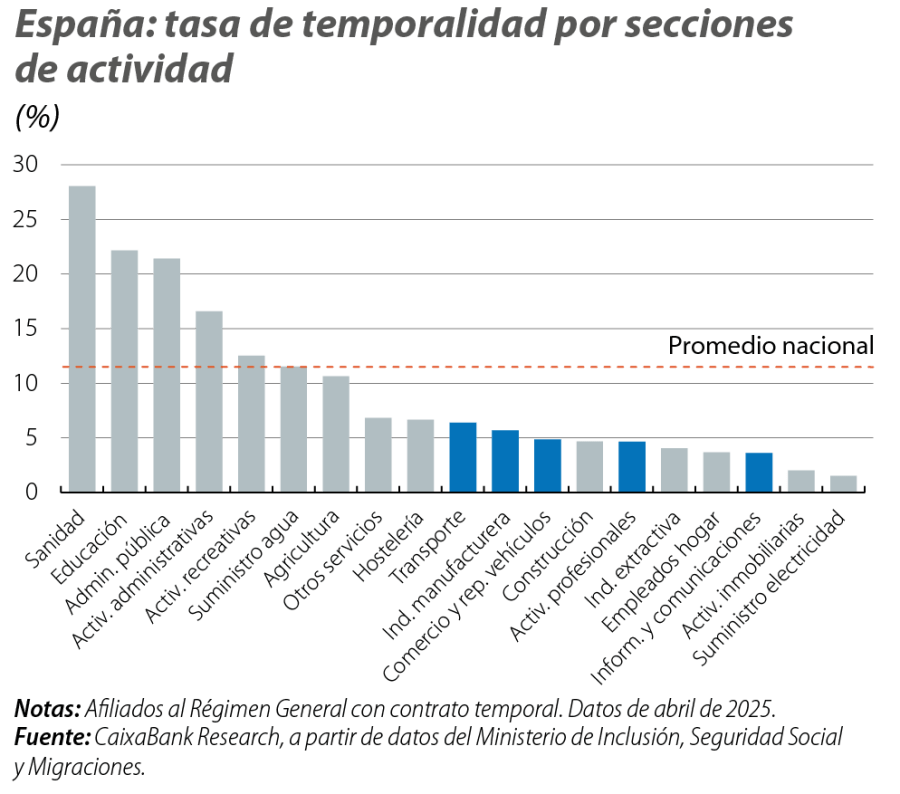

Por lo que respecta a la estabilidad del empleo, las cinco actividades presentan una tasa de temporalidad muy inferior a la media: del total de afiliados al Régimen General el pasado mes de abril, menos del 7,0% eran temporales en los cinco casos (también en la industria farmacéutica, donde se sitúa en el 4,2%), frente al 11,8% para el total de la economía (véase el cuarto gráfico).

En definitiva, aunque la exposición del empleo español a la demanda estadounidense es limitada en términos agregados, su impacto es heterogéneo entre sectores. Sectores como el manufacturero, con el sector farmacéutico como mayor exponente, el transporte aéreo, el de actividades profesionales, información y comunicaciones y comercio y reparación de vehículos destacan por su vinculación con el mercado de EE. UU. Estos sectores, exceptuando el de comercio y reparación de vehículos, combinan baja temporalidad con altos niveles salariales. Esta concentración en sectores de mayor retribución y estabilidad laboral sugiere que el empleo en estos sectores podría mostrar una sensibilidad baja ante shocks de índole temporal, como, por ejemplo, a repuntes de incertidumbre derivados del conflicto arancelario. No obstante, el impacto final sobre el empleo dependerá de la persistencia del shock y de la capacidad de cada sector para acomodarse a la nueva situación en caso de que se materialice un mayor desacople con la economía estadounidense.

Geopolítica

Investigamos las principales tendencias geopolíticas y cómo influyen en los mercados financieros y en la economía.