US tariffs: where do we stand and what comes next?

In the context of our revision of the international economic outlook, the aim of this article is to clarify, on the one hand, the US’ current tariff policy and, on the other, to summarise the response from its main trading partners and the state of the ongoing negotiations.

Trump’s executive orders penalising imports from Canada, Mexico and China in early February marked the beginning of the tariff saga, which continued in March with global protectionist measures imposed on steel, aluminium and the automotive sector. The saga culminated on 2 April, under the official label of Liberation Day and with an unforgettable staging – now almost iconic – to present the misnamed «reciprocal» tariffs. After a period with an unprecedented escalation between China and the US, the most burdensome measures adopted in recent months are currently on hold until the summer, although the situation remains characterised by significant uncertainty, not only politically but now also in the judicial sphere. In the context of our revision of the international economic outlook (see «The world holds its breath over Trump’s tariffs» in this same Monthly Report), the aim of this article is twofold: to clarify, on the one hand, the US’ current tariff policy and, on the other, to summarise the response from its main trading partners and the state of the ongoing negotiations.

Following the barrage of announcements, suspensions and exemptions by the Trump administration, we estimate that the average value of the tariffs applied by the US has risen by over 12 pps in 2025 to date and currently stands at 15% (see first chart). That is five times the average tariff that was in force at the beginning of the protectionist escalation in 2018 and is a level unheard of since the 1940s.1 However, we can state that, for now, a more severe outcome has been averted, since the current value is well below what the full implementation of the measures announced on 2 April would have entailed,2 as well as being well below the levels reached a week later at the height of the trade war with China, when the mutual tariffs were well over 100%. As an additional ingredient of uncertainty, a recent ruling by the US Court of International Trade has added doubts about the legality of the general measures imposed on the country’s trading partners, which we estimate would affect the equivalent of 9 pps of the average tariff. For the moment, a government appeal is keeping the current conditions in force while the final decision is pending.

- 1. See E. Martínez-García and M. Sposi (2025). «U.S. tariff outcomes dependent on trading partner responses». Dallas Federal Reserve.

- 2. See the Brief Note «Valoración del anuncio de aranceles recíprocos en Estados Unidos» published on 4 April 2025 by CaixaBank Research (content available in Spanish).

By country of origin, we can differentiate between the overall treatment of products from three economic areas. Firstly, imports from Canada and Mexico have been subject since early March to a 25% tariff, which has a number of exceptions. These include a 10% tariff on Canadian energy products, as well as on all goods that meet the requirements of the tripartite trade agreement with the United States (USMCA), initially estimated at around 50% of goods, although this figure is likely to gradually increase.3 Secondly, after the de-escalation in mid-May, the general tariff for imports from China has accumulated an increase of 30 pps since early February,4 which is in addition to the 10%-15% tariff already in force under the Biden administration.5 Thirdly and finally, following the 90-day suspension of the «reciprocal» tariffs, the rest of the world has been subject to the 10-pp increase announced on 2 April, which represents a substantial shift from the previous prevalence of most-favoured-nation treatment, under which the average tariff was 2%-3%.6

There are also sector-specific tariffs that are either more or less relevant depending on each trading partner’s export specialisations (see second chart). Focusing on what is currently in force, a 25% tariff on global imports of steel and aluminium products came into effect in mid-March, before being raised to 50% in June, and since early April a 25% tariff has been imposed on cars, including parts and accessories.7 These measures have a potentially significant impact on developed Asian economies, such as Japan and Korea, as well as on Germany and Italy within the EU. As for Canada and Mexico, in addition to the general exemptions discussed above, they also have a reduction in the tariff on finished cars corresponding to the portion of the value chain that is generated in the US (around 20%-30%). With regards to what is exempt from the application of the universal tariff introduced on 2 April,8 three key sectors stand out: energy products, with the exposure concentrated in the Middle East and Latin America; semiconductors and consumer technology (mainly mobile phones and computers), led worldwide by China and also of relative importance for other Asian economies such as Taiwan, Vietnam and Thailand; and pharmaceuticals, in which Europe has a competitive advantage, with the US being one of its top export destinations.

- 3. A good portion of the goods did not initially meet the documentary requirements of the USMCA as they were subject to very low tariffs outside the treaty, so the compliance rate could rise by the end of the year to around 90%.

- 4. In addition to the three general increases of 10 pps, we must add a 54% tariff (with a minimum charge 100 dollars) for postal shipments of goods from China with a value of up to 800 dollars.

- 5. See A. Flaaen, K. Langemeier and J. Pierce (2021). «Factors Affecting Recent U.S. Tariffs on Imports from China». Federal Reserve.

- 6. World Trade Organization (2024). «Country Tariff Profile: United States».

- 7. In the case of China, these tariffs apply in addition to the general increase of 20 pps accumulated in February and March, but not to the 25% on products coming from Canada and Mexico.

- 8. But not the tariff hikes imposed prior to that date on China (20 pps) and on USMCA partners (25% general and 10% specific on energy products from Canada).

We are now in a situation in which general negotiations between the US and its trading partners are underway. However, we can distinguish between clearly different strategies from country to country, which also offers clues as to the risks posed by the ongoing talks. Indeed, the strategies adopted range widely. China opted for an uncompromising response to the 2 April announcements with an unprecedented escalation of – this time appropriately named – reciprocal tariffs.9 The EU, meanwhile, has drawn up contingency plans in the form

of lists of US products that are candidates for protectionist retaliatory measures (currently on hold) and it has intensified talks with alternative trading partners such as India. The United Kingdom, for its part, has reached an agreement in principle to define future trade relations with the US although, beyond a handful of benefits agreed upon for some specific sectors, many of the details are yet to be worked out.10

Much of the focus today is on China, which, with a strategy based on confrontation and a response in the form of a protectionist escalation, has achieved a result broadly similar to that of other countries: it has shaken off the most punitive tariffs announced on 2 April and has until 12 August to negotiate with the US. Even so, such a bilateral truce is not synonymous with peace and the new equilibrium towards which trade relations between

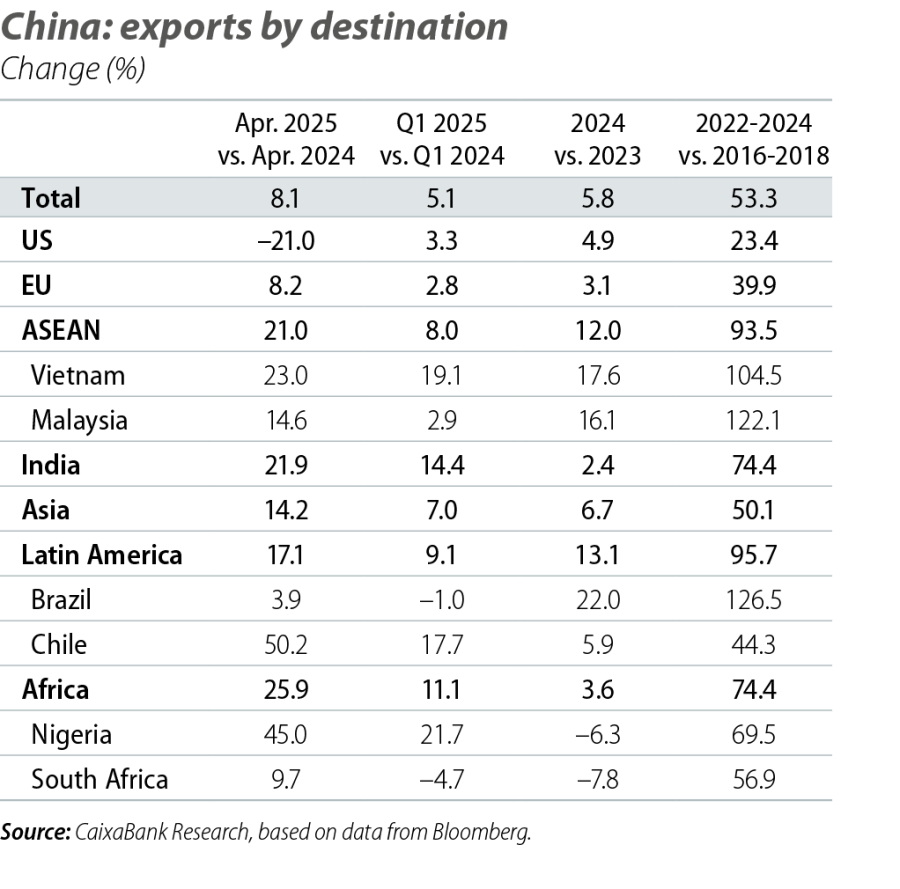

the two countries are moving is fragile and still highly uncertain. Firstly, it will depend on the US negotiations with China’s largest trading partners (the EU and ASEAN), and in particular on the inclusion of rules of origin that restrict the incorporation of value added in China. Secondly, it will depend on the effectiveness with which China’s trade flows are redirected to other countries – whether through rerouting or by searching for new markets, as occurred in the previous episode of protectionist escalation in 2018.11 For now, the limited data currently available seem to confirm a change of destination for Chinese exports. Thus, in April, the fall in sales to the US has been offset by an increase in exports to other destinations, in particular to ASEAN countries, but also to India, Latin America and Africa (see table). Thirdly, the progress made towards meeting the main objectives of the Trump administration’s protectionist policy, such as reducing the trade deficit or increasing revenues from the collection of tariffs, will play an important role. Fourthly, the new equilibrium will depend on factors such as the evolution of the competition between the two powers, in the technological or financial sphere, and the ability of the Chinese economy to rebalance its growth model. The dependencies are mutual, and a good example is the electronics sector, where China became the world’s leading manufacturing power, but the US maintained a clear technological leadership.12

A second major focus – also in terms of its contribution to the US trade deficit – is what happens in the negotiations that are underway with the EU. The Trump administration’s rhetoric has been tough for months now and it does not seem that the talks are moving in the right direction, as shown by the US’ threat to impose a 50% tariff on European products at the end of May, even if it was reeled back a few days later. In case a potential escalation does end up taking place, the European Commission has been announcing a series of contingency measures in the form of a list of products originating in the US which would be subject to higher tariffs. The first package, currently frozen while the negotiations continue, was a response to the introduction of a 25% tariff on steel and aluminium products and it affected US exports worth 28 billion euros. The second package is currently subject to public consultation until 10 June and would have a greater economic reach,affecting US industrial and agricultural products worth up to 95 billion euros. Among the factors that will determine the outcome of the negotiations with the EU, there are some elements mentioned above for China, such as the extent to which the general objectives of Trump’s trade policies are achieved and the conditions of competition in both markets. However, there are also some specific factors that are relevant too. These include how the US treats pharmaceutical products, which are exempt from the universal tariff as discussed above and in which Europe (the EU, the UK and Switzerland) has a competitive advantage, and, conversely, the EU’s regulation of digital services (not only how they are taxed, but also in terms of competition and data protection), an area in which the US has a significant trade surplus. To finish squaring the circle, the relationship that the EU wants to establish with China in this new scenario will also be a fundamental ingredient in the talks, and the Trump administration will no doubt pay great attention to how this pans out.

- 9. The «reciprocity» of tariffs implies their application in response to trade barriers (whether in the form of tariffs or otherwise) that are imposed on a country’s products. The tariffs announced on 2 April did not respond to such reciprocity and merely reflected a quantification of the bilateral trade deficit between the US and its trading partners. On the other hand, China has been responding with tariffs on US imports of exactly the same magnitude as those applied by the US on Chinese products.

- 10. Another example is the reduction of tariffs on cars, steel and aluminium in the United Kingdom up to a certain quota, and in the opposite direction for beef and ethanol coming from the US.

- 11. China’s exports to the US have increased since 2018 by just 20%, in contrast to the surge in exports to ASEAN countries, Mexico and the rest of Latin America, which almost doubled. In particular, China’s sales to Vietnam have more than doubled in this period, while Vietnam’s exports to the US have grown by 160%, a clear sign of rerouting in order to reach the US market.

- 12. See the Focuses «EU and China: mapping out a strategic interdependence», in the MR05/2022, «What will de-risking mean for

the EU?», in the MR11/2023, and «Is there «early» evidence of de-risking? (part I): the US and China», in the MR01/2024.

In the end, the global economic impact of the tariffs will depend on how the negotiations with the US’ two main trading partners are concluded and what the final tariff burden will be for the various sectors and countries,13and this will determine what opportunities and risks emerge for exporting companies.15 For the moment, we remain cautiously optimistic, far from the despair of early April, but also working on the assumption that the protectionist shift we have experienced so far in 2025 is here to stay in our forecast horizon.

- 13. See the Focuses «Exposure of the Chinese economy to a US tariff hike» in the MR12/2024, «Exposure of the European economy to a US tariff hike» in the MR12/2024 and «Exposure of the European economy to a US tariff hike: a perspective through value chains» in the MR01/2025.

- 15. See the example for Spain in «Tariff tensions and reconfiguration of trade flows: impact on Spain», in the SO S1/2025.

To read below

Hegemonic stability in times of change

The scene after the storm